不動産投資とは?

Q不動産投資とは

不動産投資とは、下のような流れで資産を形成する投資です。

01.銀行などから融資を受けて、その資金で不動産物件を購入する

02.購入した物件を賃貸して、家賃収入を得る(家賃収入)

03.所有している物件を売却して利益を得る(売却益)

老後資金や本業とは別の不労収入として人気の不動産投資について、公認不動産コンサルティングマスターでファイナンシャルプランナーの資格を持つ、株式会社アスパートナーの井口さんに徹底的に解説していただきます!

解説者プロフィール

井口 忠二Tadaji Inoguchi

- 仲介 成約件数 655件 成約金額 100億円超

- 前職:三井のリハウス 東京23区エリアトップセールス2回受賞

| 出身校 | 西南学院高校 明治大学 グロービス経営大学院 |

|---|---|

| 資格 | 公認不動産コンサルティングマスター(国土交通大臣免許) MBA(経営学修士) 宅地建物取引士 AFPファイナンシャルプランナー 相続対策専門士 相続診断士 相続士 不動産キャリアパーソン |

| 講師実績 | 宅建登録実務法定講習 講師 不動産セミナー 講師 (金融庁・消費者庁後援 NPO法人日本FP協会主催) 福岡市スタートアップカフェ コンシェルジュ (ベンチャー企業相談員) |

| 趣味 | 剣道 錬士六段 |

もっと詳しく ▼

目次Contents

1不動産投資について

01.他の投資との違い

不動産投資は、株式投資やFXなどの価格変動が大きくリスクが高いといわれる投資に対して、リスクの低い「ミドルリスク・ミドルリターン」の投資です。

物件を購入してから長期的に所有して、家賃収入を得るやり方が一般的な不動産投資です。

主に以下のような悩みを持つ方に向いている投資で、富裕層や投資家だけでなく、サラリーマンや公務員の方など幅広い人が投資を行っています。

不動産投資はこんな人にオススメ

- 自己資産を有効に運用し、資産をもっと増やしたい

- 不労収入を増やし、老後や退職後の年金代わりにしたい

- 銀行の預貯金ではリターンが少ないため、もっと効率よく資産を増やしたい

- 株式投資や投資信託はリスクが大きい(ハイリスク・ハイリターン)ため、躊躇してしまう

- 自身の手間をあまりかけずに運用を行いたい

02.不動産投資の特徴

― 銀行からの融資が受けられる

不動産投資と他の投資(株式投資、投資信託、FXなど)とのもっとも大きな違いは、不動産投資用の物件を購入する場合、銀行からの融資(ローン)を使うことができます。

そのため、融資条件によっては初期投資が他の投資よりも格段に抑えられ、少ない自己資金で大きな金額の取引ができる「レバレッジ効果」が見込めることも特徴です。結果、自己資金投資回収率が高くなる傾向があります。

― 景気の影響を受けにくい

株式投資、投資信託、FXなどは景気の影響を受けやすく、専門的な知識も必要となるため、投資初心者にはハードルの高い投資だと言えます。

一方で不動産投資は、比較的景気の影響を受けにくい点が特徴です。

たとえば景気が多少悪化した場合でも、「家賃が7万円から4万円まで大幅に値下がりする」などといったことは可能性として少ないため、家賃収入が景気により短期間で大幅に減少することは少ないと考えられます。

― 団体信用生命保険で万一の時も安心

住宅用の不動産投資と同様に、団体信用生命保険を付帯します(融資条件によって異なります)。

そのため万が一の場合でもご家族にローンの残りの支払い義務が発生せず、賃貸収入という資産を残すことができます。

2不動産投資のメリット

01.生命保険代わりとして

前述したように、不動産投資の特徴として団体信用生命保険をつけられる点が挙げられます。

団体信用生命保険とは、住宅ローンの契約者が死亡、もしくは高度障害状態になった際に、被保険者の代わりに残りのローン返済を行う保険です。

ローンの支払いが保証され、物件はそのまま保有できるため、万が一の際にもご家族はローンの返済をせず、家賃収入を得ることができます。

このため、「不動産投資は生命保険の代わりになる」と言われているのです。

02.年金・老後対策として

年金制度の改正に伴い、給付開始の遅れ、また将来的に年金の金額が削減されることも予想されています。

年金支給時期の遅れや・支給額削減を補填するための手段として、不動産投資が注目されています。

貯蓄だけではなく、若いうちから資産運用しておくことで、「年金にプラスして使える資金」を形成しておくことが可能です。

家賃収入は空室リスクなどを乗り越えれば、毎月一定の金額が収益として得られます。また、ローン完済後は、年金や老後資金のプラスとして活用することができますし、ローン完済後に場合によっては売却することで数百万~数千万円が手元に残ることもあります。

ご自身やご家族のためなど、様々な用途への余裕が生まれることになる長期的な投資方法として活用する人が増えています。

03.相続対策として

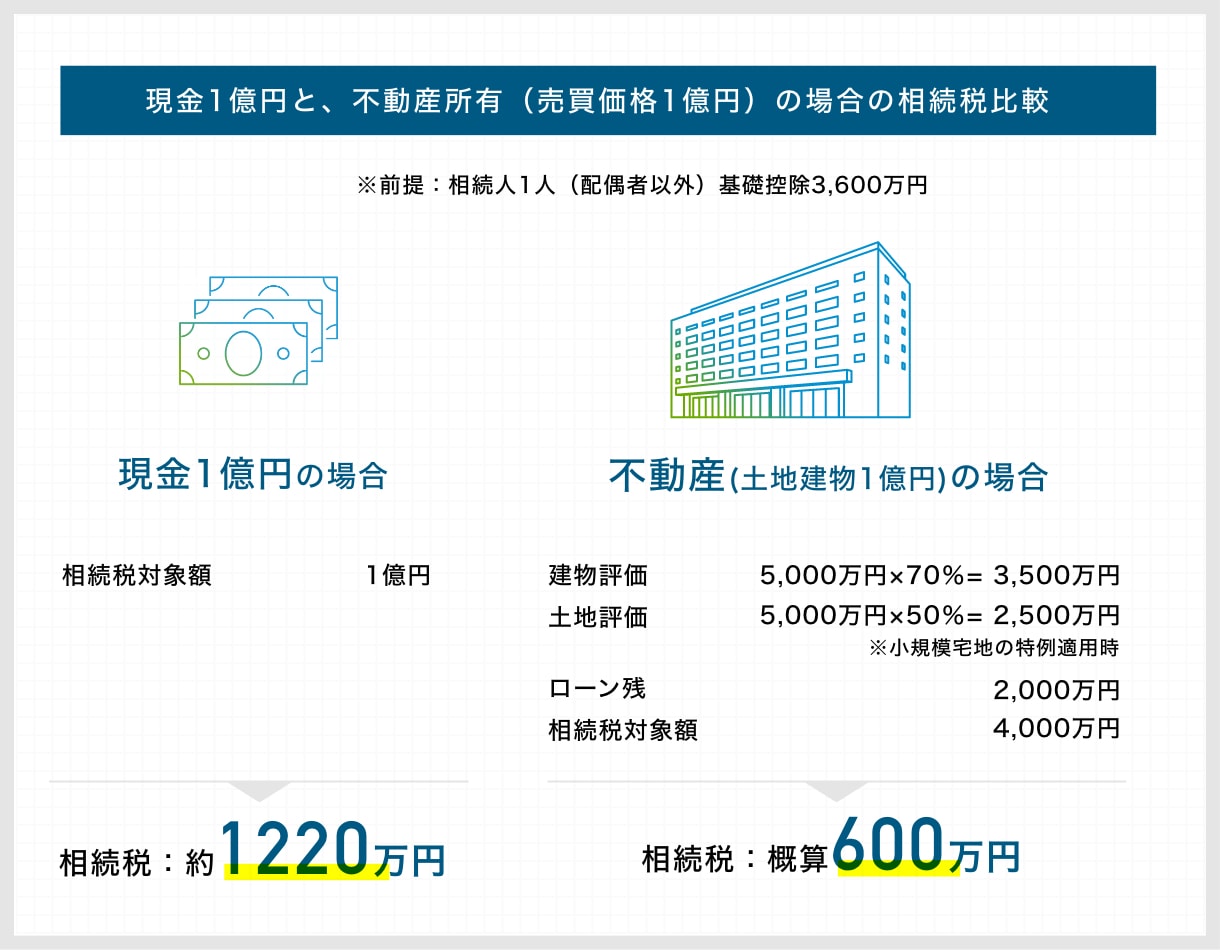

ご自身の資産を、お子様やお孫さんに残したい(相続させたい)と考える場合、頭を悩ませるのが「相続税」です。

現金と不動産では、同じ金額でも相続税が大きく変わります。以下に例を紹介します。

このように、約620万円近くの差が生まれます。

金融資産では100%相続資産と評価されるのに比べて、不動産の場合は、40〜60%程度評価減となります。

※詳細な計算方法などは、お近くの税務署・税理士にご確認ください。また、2line2から信頼できる税理士の紹介も可能です。

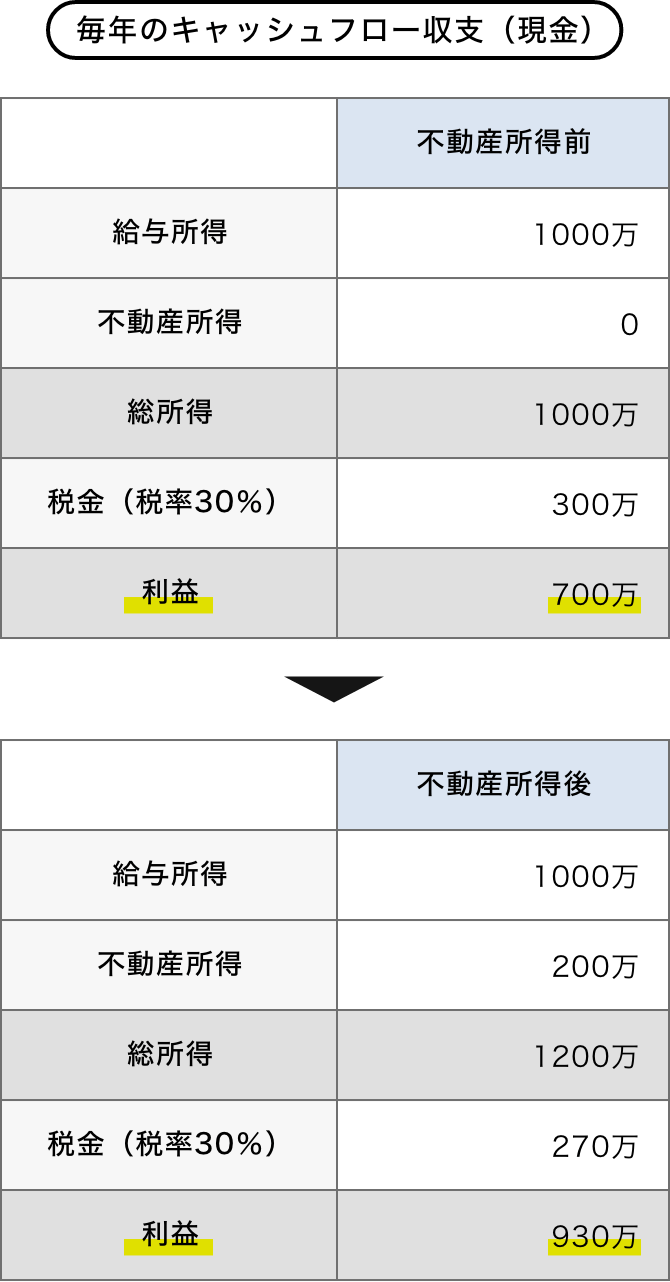

04.節税対策として

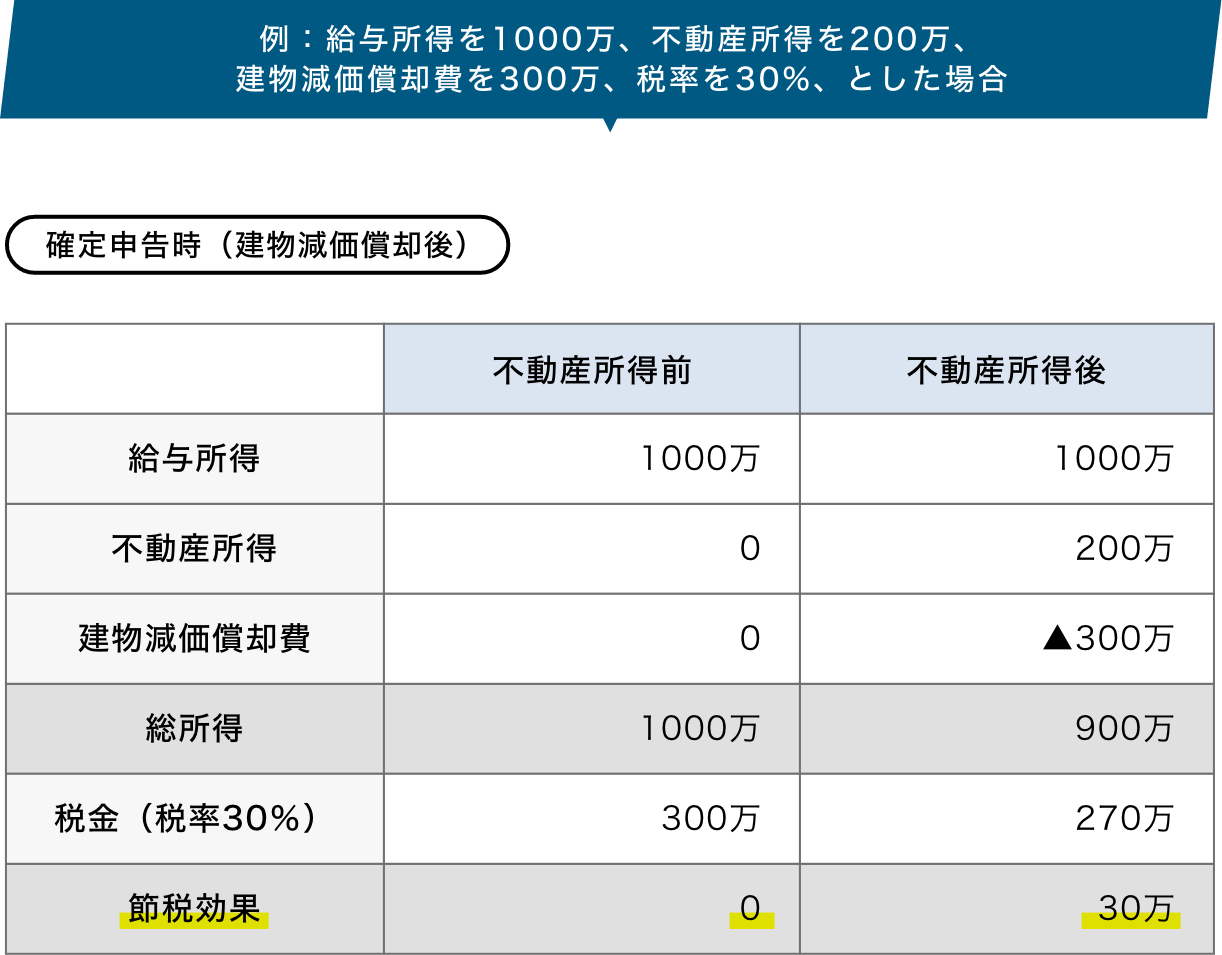

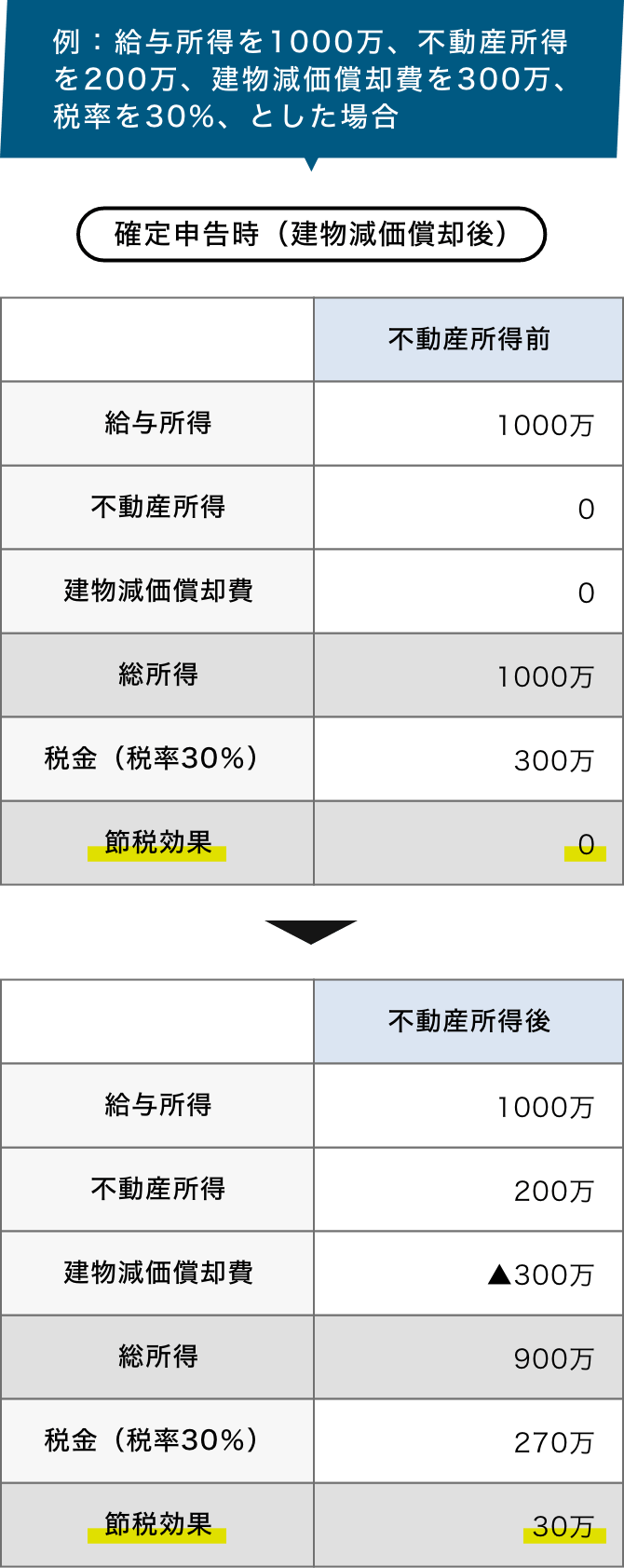

購入した物件は、不動産投資が生み出す収入に対して、建物減価償却費という形で費用処理されます。

そこで、不動産収入よりも大きな建物減価償却費が生じる年においては、その超過分の建物減価償却費を他の所得(例えば給与所得、事業所得など)からマイナスすることができます。

上記は経理上の表記となり、一見、総所得が1000→900に減っているように思えます。

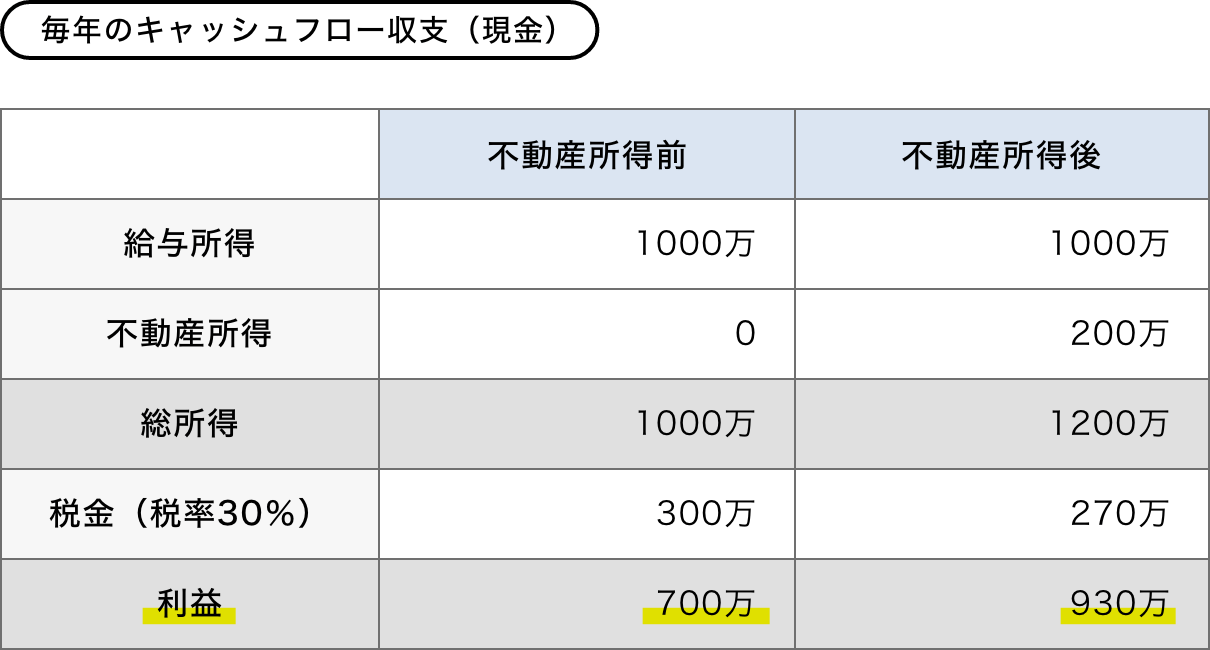

建物は法定耐用年数に応じて、減価償却を行います。購入時の建物価格から毎年減価償却費として経費計上はしますが、実際は現金は支出されていません。

不動産物件の保有することで家賃収入によって不動産所得が200増加したことで、キャシュフロー(現金)は1000→1200と増えているにも関わらず、税金は300→270に減るため、節税効果が高いと言えます。

※上記及び以下に出てくる数字は、変化をわかりやすくするために表した数値で、所得額や税額を表すものではありません。

― 減価償却とは

減価償却とは、「減価償却資産を取得した際、そのかかった費用(建設費・購入金額など)を、定められた年数に分け、経費として計上する」計算方法のことです。

固定資産の中でも、「年数が経過するほどに価値が下がる」という考えのものであり、不動産の他にも車・PCなどの備品なども対象となります。

3不動産投資の種類

2line2がオススメする不動産投資は、大きく3つにわけられます。

- 01.一棟マンション(マンションを一棟丸ごと運用する)

- 02.一棟アパート(アパートを一棟丸ごと運用する)

- 03.区分マンション(マンション、もしくはアパートのうち、1室のみ運用する)

いずれも購入した物件を第三者に賃貸し、その収益を得るという点は同じですが、管理の方法や空室対策などに違いが出てきます。

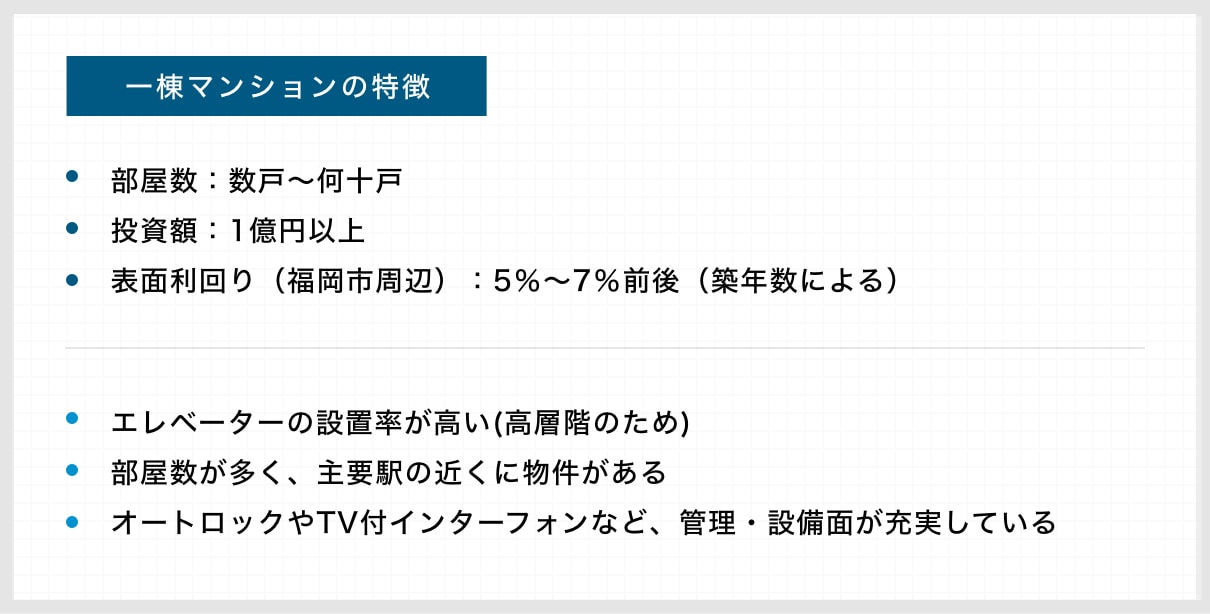

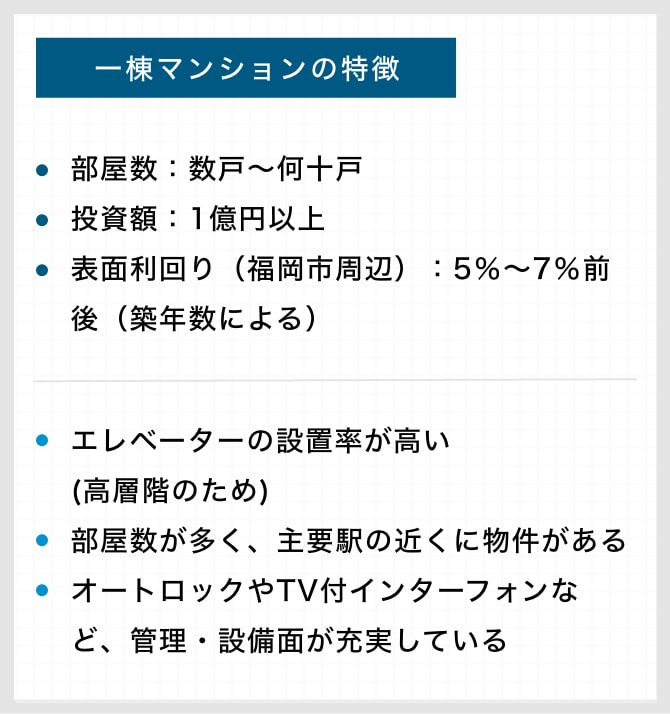

01.一棟マンション

マンションは一般的に3階以上の高層の建物で、中には10階以上のものもあります。

高さがあるため鉄筋コンクリート造、鉄骨鉄筋コンクリート造となっており、防音性(遮音性)などにも優れています。

またアパートに比べて間取りが広い物件も多く、単身者からファミリー層まで幅広く募集できる点も強みだと言えるでしょう。

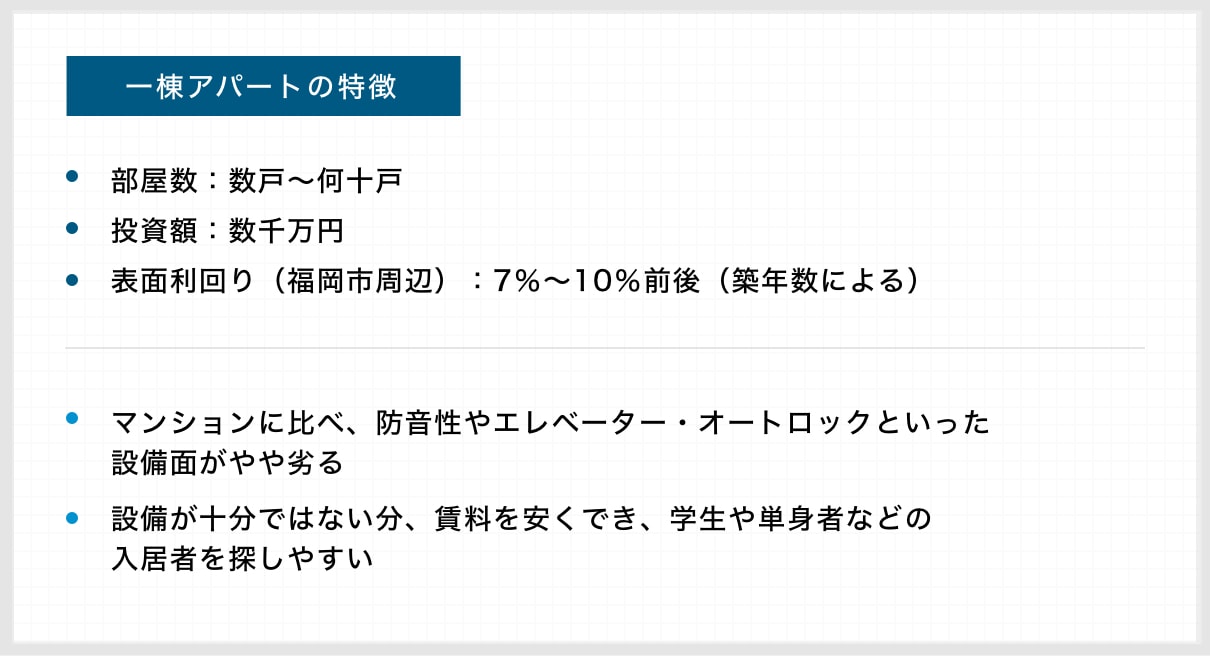

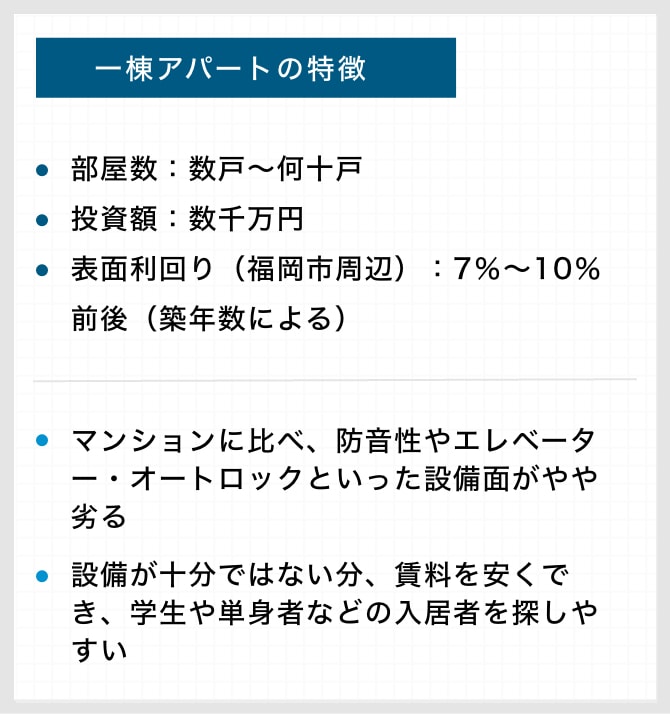

02.一棟アパート

マンションよりも比較的低層(2〜3階建て)のもの、木造建築・軽量鉄骨造のものなどを指します。

防音性が低いことや、エレベーター・オートロックがないなど、設備がマンションに比べてやや劣る部分があります。

マンションよりも比較的低層(2〜3階建て)のもの、木造建築・軽量鉄骨造のものなどを指します。

防音性が低いことや、エレベーター・オートロックがないなど、設備がマンションに比べてやや劣る部分があります。

POINT!

一棟購入ならではの

大きなポイントとは?

区分マンションを少しずつ購入して所有物件を増やすより、一棟マンションや一棟アパートを購入する方が融資によるレバレッジ効果が高くなり、長期的な資産形成が大きくなりやすいのが一棟購入ならではの大きなポイントです。

一棟マンション・アパートに共通する特徴としては、オーナー自身の判断で物件のバリューアップができる点が挙げられます。

また、ローン完済後に将来的に老朽化した建物を建て替えるオーナーもいらっしゃいます。

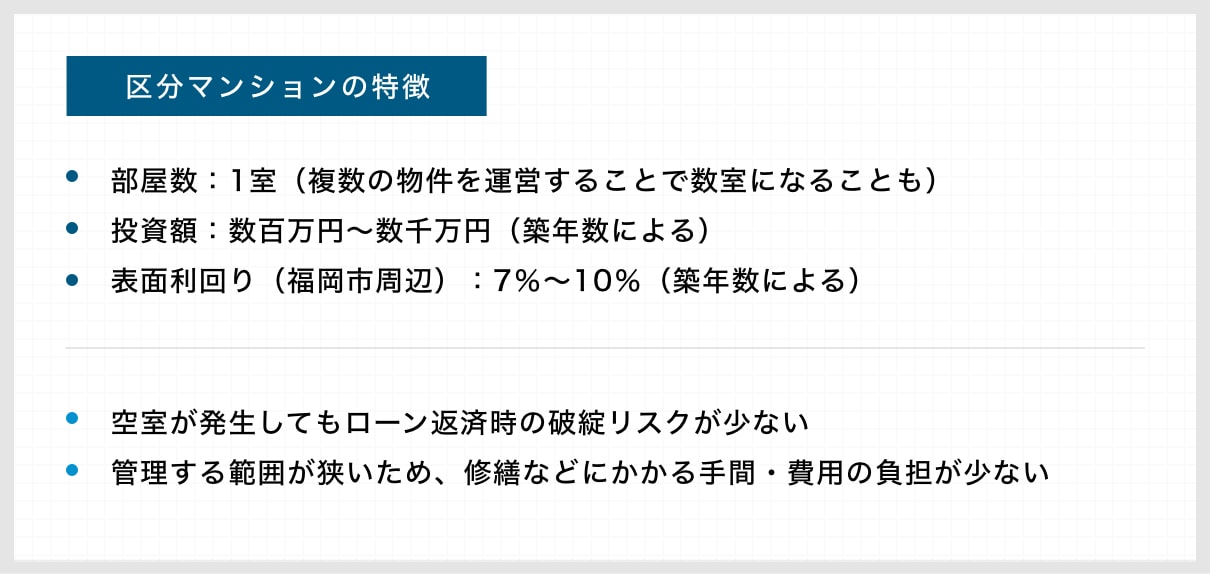

03.区分マンション

一般的には区分マンション(ワンルーム〜2LDKなど)のほうが初心者向けとされています。また、運用に慣れてくると、複数の区分マンションを所有する方も多く見られます。

売却がしやすいこと(流動性の高さ)も、区分マンションの特徴です。一棟マンションに比べ手軽な価格のため、取引件数が多いことも人気の理由です。

4不動産投資のリスク

不動産投資において、もっとも大きく回避すべきリスクは、「空室」です。これは一棟マンション・区分マンションを問いません。

空室になると当然ながら収益はなく、ローンの支払や物件の管理費用などを自己資金で補うことになります。

さらにこの状況が続けば、事前の収支シミュレーション通りの収益が得られず、結果的に赤字になってしまいます。

また、金利上昇のリスクも抑えておくべきです。株式投資や投資信託と比べて景気の影響を受けにくいとはいえ、空室が続き収入が減少すれば、上昇した金利分の損失は避けられません。

01.一棟マンション・アパートのリスク

一棟マンションを運営するということは、ご自身がそのマンションのオーナーになるということです。考えられるリスクとしては以下のような点が挙げられます。

考えられるリスク

- 区分マンションに比べ、頭金などの金額(自己資金)が大きい

- 売却する際に空室が多い時期は成約しにくい

※満室に近い状態の方が高く売れやすいため - 外装や共用部塗装、防水工事など建物の維持修繕費用がかかる

区分マンションであれば月々の支払いに修繕積立金が含まれており、経年劣化などで修繕の必要が発生したとしてもそこから資金を出せます。

しかし一棟マンションの場合は、ご自身の資金でまかなわなければならないというデメリットもあります。

また見落としがちな点として、「自然災害のリスク」が挙げられます。台風はある程度の予測はできるものの、地震などは予測ができない災害です。

これらの災害による修繕などが発生した場合、区分マンションでは「1室のみ」の対応になります。しかし一棟マンションでは管理している部屋すべての対応をしなければならず、その分の費用がかかることを念頭に置いておくべきでしょう。火災保険では老朽化に伴う設備故障や外壁補修費用は出ない場合が多いのでよく保険約款を確認しましょう。

02.区分マンションのリスク

区分マンションでは、マンションの中での一室のみを管理するため、一棟マンションほどのリスクは少ないと考えられます。

とはいえ、リスクがまったくないわけではありません。

考えられるリスク

- 1室しか所有しないため、空室になると家賃収入がゼロになる

※入居率がブレやすい - 同じマンションに複数の所有者がいるため、老朽化に伴う建て替えは

- 区分所有者の「5分の4以上」の同意が必要。建て替え手続きが難航しやすい。

- 玄関や窓サッシなどが老朽化しても自分の判断で交換できない。

※玄関や窓サッシは区分所有者にとって専用使用権があるものの、帰属はマンション全体のものとなっているため、管理組合総会で交換すべきかを審議しなくてはならない。 - 給湯器やエアコン等の故障はオーナーが費用負担となる。

※一棟アパート(ガス供給:プロパンガス)の場合は、プロパンガス会社が一部費用負担となっている物件もある。

一棟マンションの場合は複数の部屋を所有するため、1室が空室になったとしても他の部屋からの家賃収入が発生します。

一方、区分マンションで1室のみ所有している場合、その部屋が空室になってしまうと家賃収入がゼロになってしまうため、空室のリスク分散ができないというデメリットがあります。

また、複数の所有者の話し合いによって物件の管理などについて話し合うため、一棟マンション運用に比べて、リフォーム等の原状回復工事までに手間や時間がかかることがあります。

5不動産投資ができないケース

銀行からの融資によってイニシャルコスト(初期投資)を抑えられる不動産投資ですが、かならずしもすべての方が融資を受けられるわけではありません。

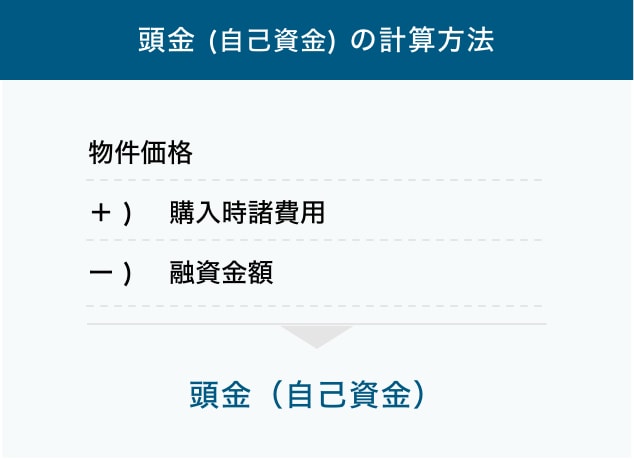

01.頭金が必要になる場合

物件価格などのすべてを融資を受けられる「フルローン」はもありますが、頭金を支払うケースも多く見受けられます。

頭金はもちろん自己資金となります。計算方法は、以下のようになります。

頭金は、物件価格の8〜15%ほどが目安です。(4,000万円の物件の場合、300〜600万円)

それを現金で支払える程度の自己資金を持っていることが、融資を受ける前提条件だと言えるでしょう。

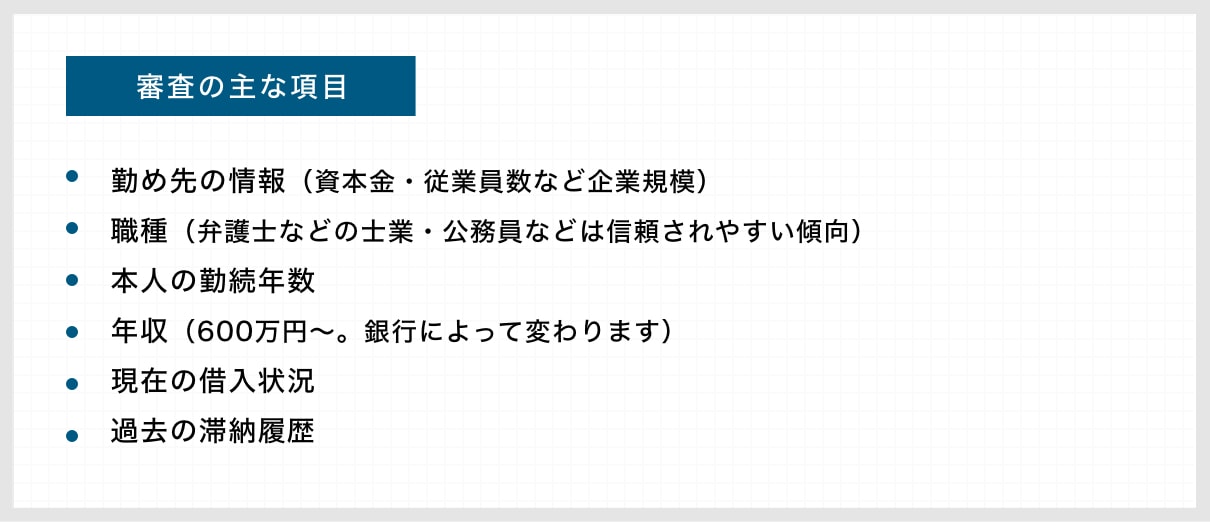

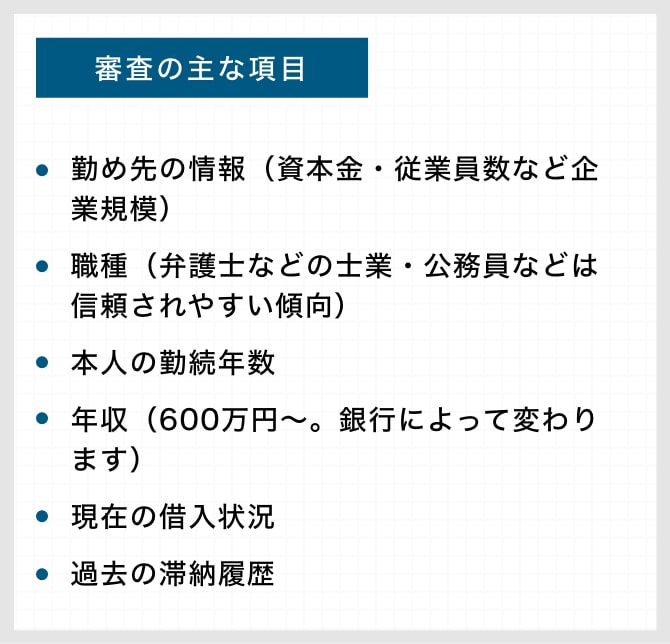

02.融資を受けられる条件

銀行が重要視するのは、「融資を行う相手にいかに返済能力があるか」です。そのため、以下のような項目での審査が実行されます。

これらをもとに、ローンの返済が可能かどうかという点で融資の判断を行います。

それゆえに、転職回数が多い、勤務年数が浅いなどという理由から融資が受けられないケースがあります。

03.年齢によるローン返済期間の制限

年齢によっては、不動産投資を行うのが難しくなる場合もあります。

基本的には、不動産投資は年齢に関係なく運用できる投資です。年代も20代から60代までと幅広く、中でも中心になるのは30代から40代です。

この年代が多い理由としては、収入とローン返済期間のバランスが取れているからと考えられます。30代~40代であれば勤務期間も長く、同時に貯蓄(自己資金)にもある程度の余裕があるケースが多いからです。

また50代になると退職後の老後生活を見据え、積極的に投資セミナーなどに足を運び勉強をする方が増えています。ローンの最長借入期間が(81歳誕生日ー年齢)としている金融機関も多く、25年以上のローン返済を希望する場合には、50代前半で不動産融資を受ける必要があります。

一方で60代は、定年退職に伴う退職金を活用して、現金で不動産投資物件の購入をされる方が多いです。「これまでの資産を守りつつ、あらたな資産形成を考えていきたい」「家族や孫たちのために現金を不動産に変えて相続税を軽減したい」と考える方もいらっしゃいます。もし高齢になってローンの活用をしたい場合、借入返済期間が短くなるため、

- 頭金を多めに準備して、月々の返済額を少なくなるようにする

などの工夫をし、ローン期間が短くなっても空室率をある程度考慮した上で、キャッシュフローが出るようにマネジメントすることが求められます。

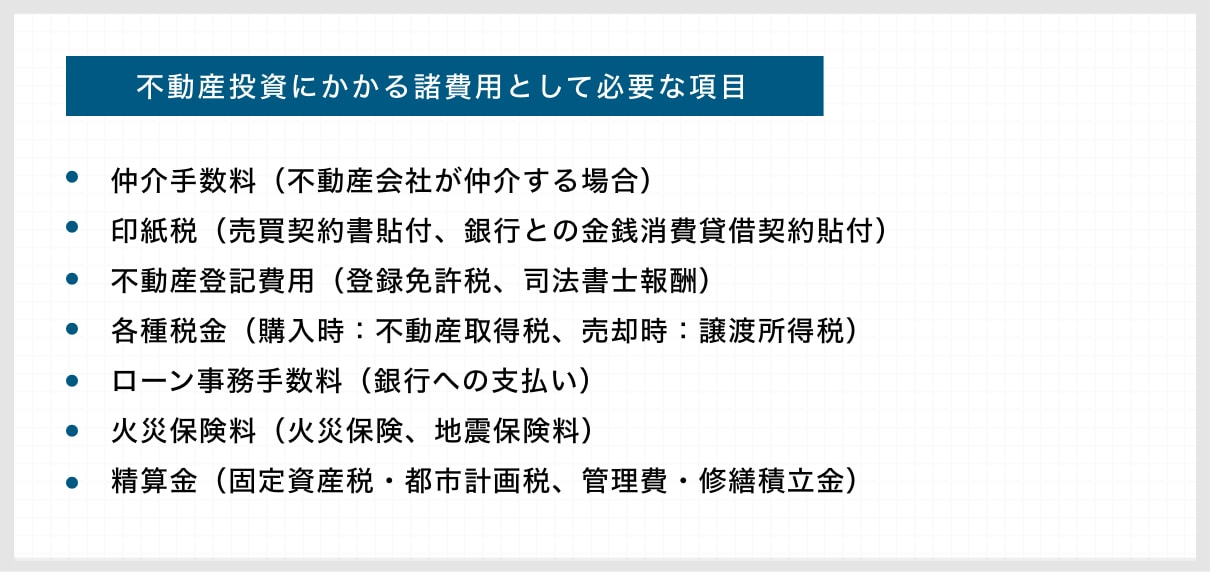

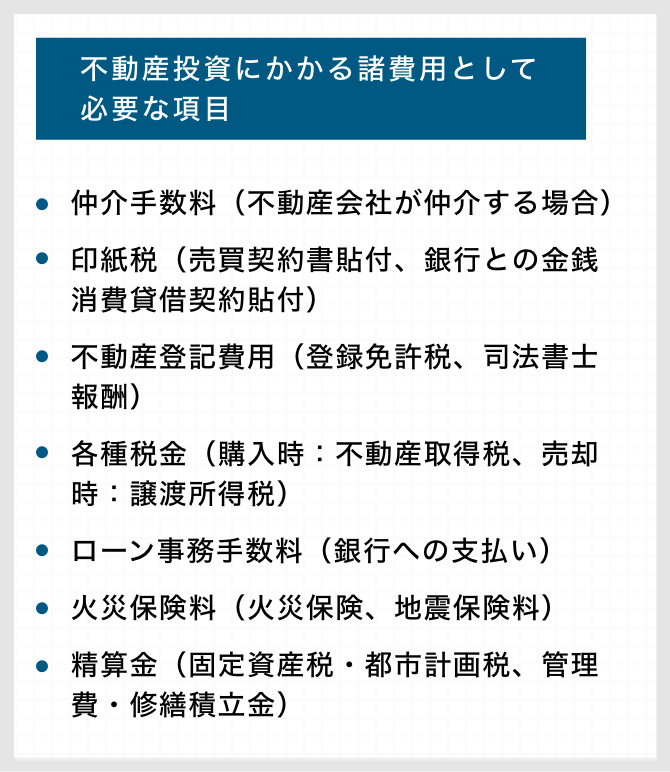

6物件価格以外の諸費用

不動産投資にかかる諸費用として必要な項目を以下に紹介します。

おおよそ物件価格の約8〜10%ほどが、諸費用になると考えて良いでしょう。

(5,000万円の物件の場合、350〜500万円)

このことからも、不動産投資では融資(ローン)の活用が可能とはいえ、ある程度のまとまった自己資金が必要であることがわかります。

不動産投資は、第三者からの家賃収入によってローンの元金を返済しながら、不動産という「資産」を形成することです。

それを成功させるためには、投資を始める際にしっかりと収支の見通しをつけること、つまり綿密な収支シミュレーションが必要だということがご理解いただけますと幸いです。

7不動産投資を成功させるには?

不動産投資を成功させるには、

- 01.事前のシミュレーション

- 02.物件選び

- 03.価格交渉

- 04.物件購入

- 05.入居者募集

- 06.賃貸満室管理

など、検討段階から購入後に家賃収入が発生するまでの流れで、それぞれ押さえるべきポイントがあります。

以下のページでは「不動産投資成功のポイント」を詳しく解説していますので、不動産投資を検討されている方は、ぜひご覧ください。

関連記事:不動産投資成功のポイント