収益率を上げるポイント

Q不動産投資の

収益率を高めるには?

01.賃貸収入を最大化する

02.ローン返済額を最小化する

03.物件管理費用を最小化する

04.税金を最小化する

「収益率の高い物件を見つけられれば、十分な収益を得ることができる」

そう思って、収益物件サイトで高収益率の不動産を探しまくっている方は、要注意。

物件の収益率以外にも、収益率を高めるポイントがあります。

不動産投資で見落としがちですが、物件を買う時(選ぶ時)だけではなく、買ってからの運用方法によって収益率にかなり開きがでます。これから不動産投資を始める方にも、すでに不動産投資で収益を上げている方にも、知っておいていただきたい、収益率を高めるポイントを解説します。

解説者プロフィール

井口 忠二Tadaji Inoguchi

- 仲介 成約件数 655件 成約金額 100億円超

- 前職:三井のリハウス 東京23区エリアトップセールス2回受賞

| 出身校 | 西南学院高校 明治大学 グロービス経営大学院 |

|---|---|

| 資格 | 公認不動産コンサルティングマスター(国土交通大臣免許) MBA(経営学修士) 宅地建物取引士 AFPファイナンシャルプランナー 相続対策専門士 相続診断士 相続士 不動産キャリアパーソン |

| 講師実績 | 宅建登録実務法定講習 講師 不動産セミナー 講師 (金融庁・消費者庁後援 NPO法人日本FP協会主催) 福岡市スタートアップカフェ コンシェルジュ (ベンチャー企業相談員) |

| 趣味 | 剣道 錬士六段 |

もっと詳しく ▼

目次Contents

1収益を最大化

するための公式

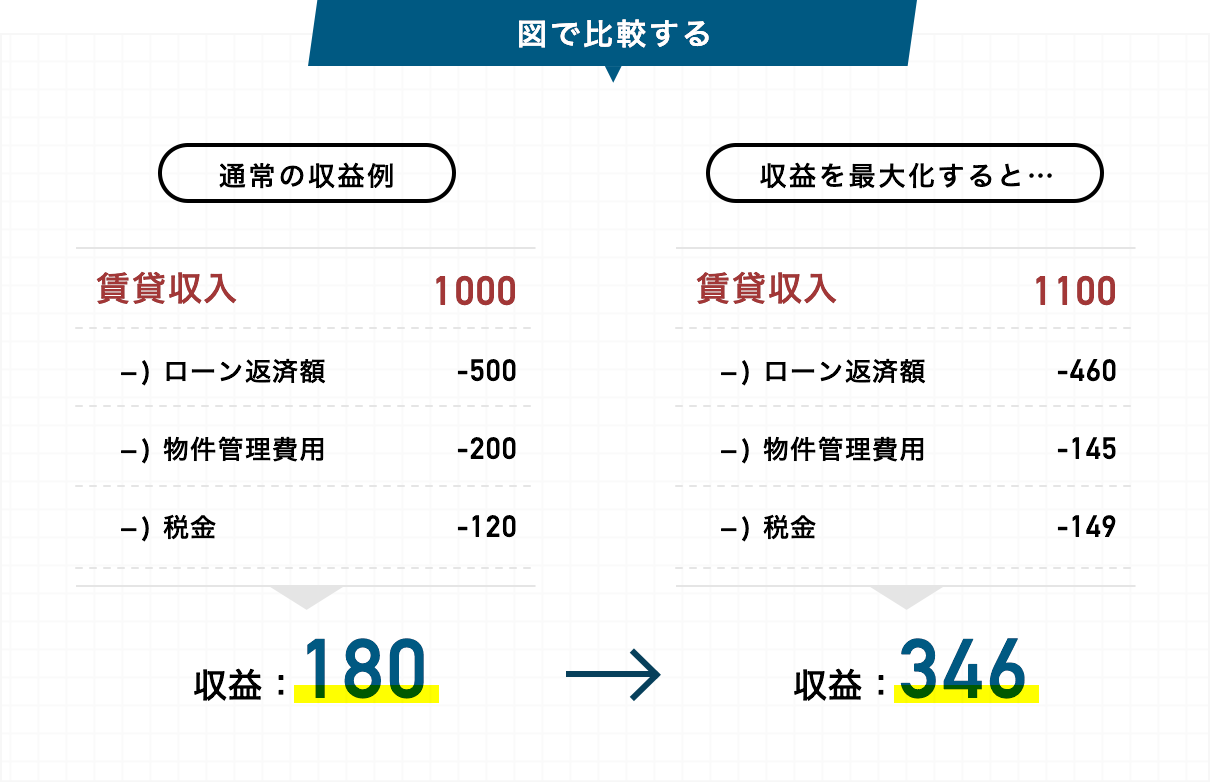

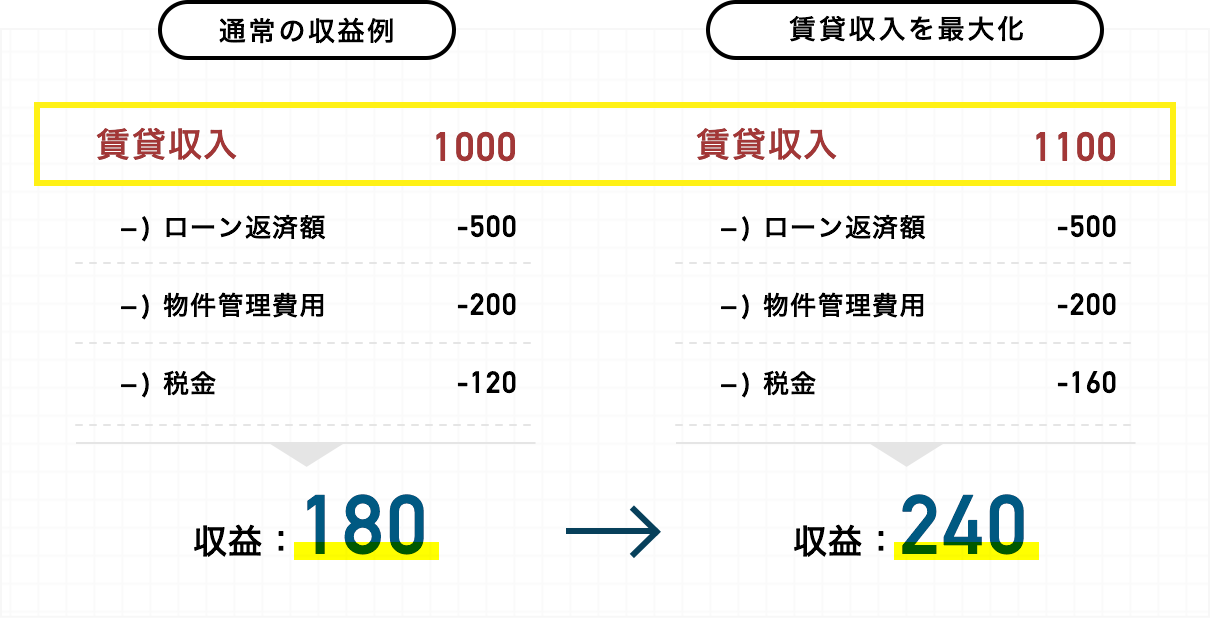

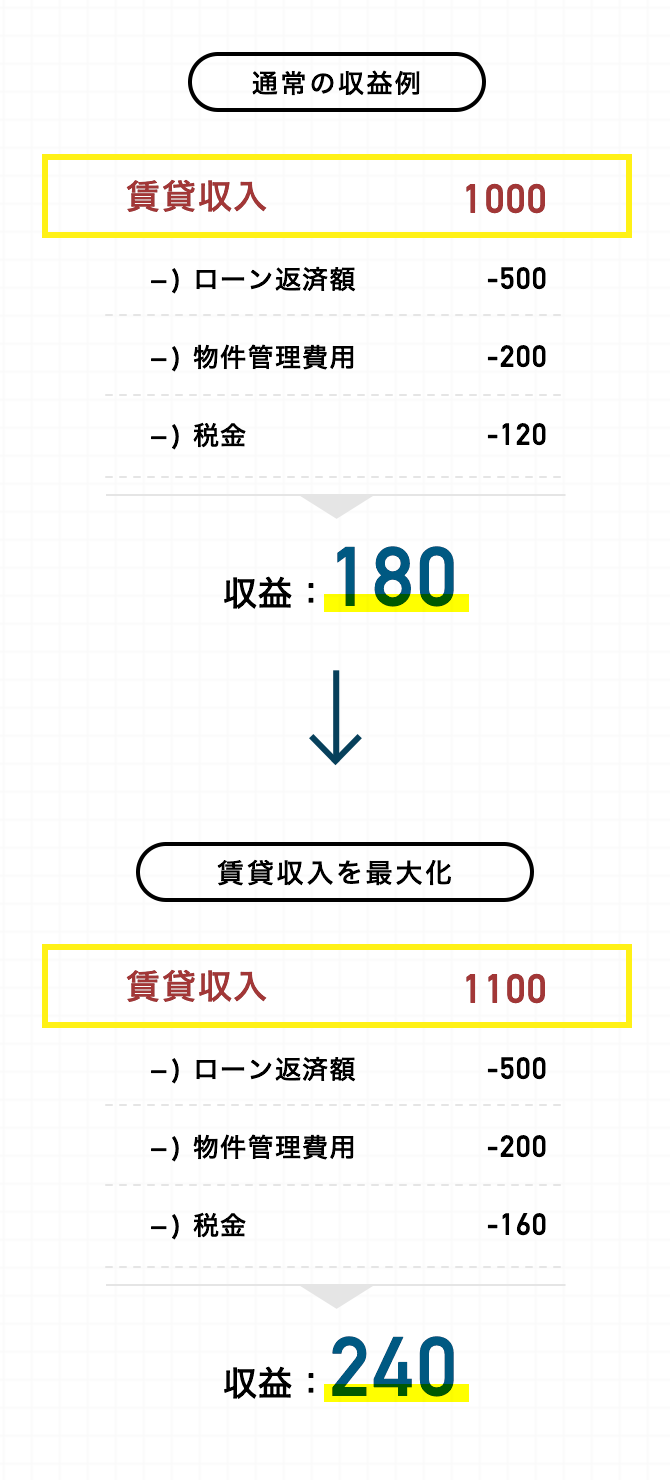

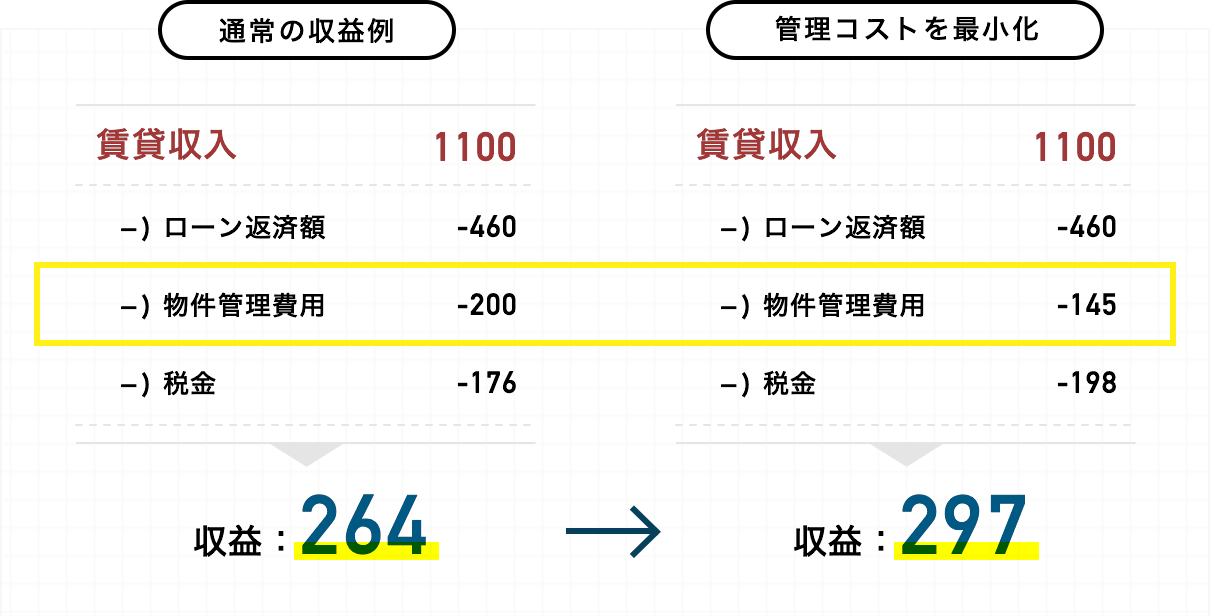

不動産投資の収益は、主に以下の計算式で算出が可能です。

- 賃貸収入

- − ) ローン返済額

− ) 物件管理費用

− ) 税金

=収益

収益を最大化するには

- 賃貸収入 → 最大化する

- ローン返済額 → 最小化する

- 物件管理費用 → 最小化する

- 税金 → 最小化する

この4つの打ち手が考えられます。

※上記及び以下に出てくる数字は、変化をわかりやすくするために表した数値で、収益額や収益率を表すものではありません。

2賃貸収入を最大化する

賃貸収入を最大化させるためのポイントは、「高入居率を維持する」「賃料を可能な限り高く設定する」の2つがあります。

01.高入居率を維持する

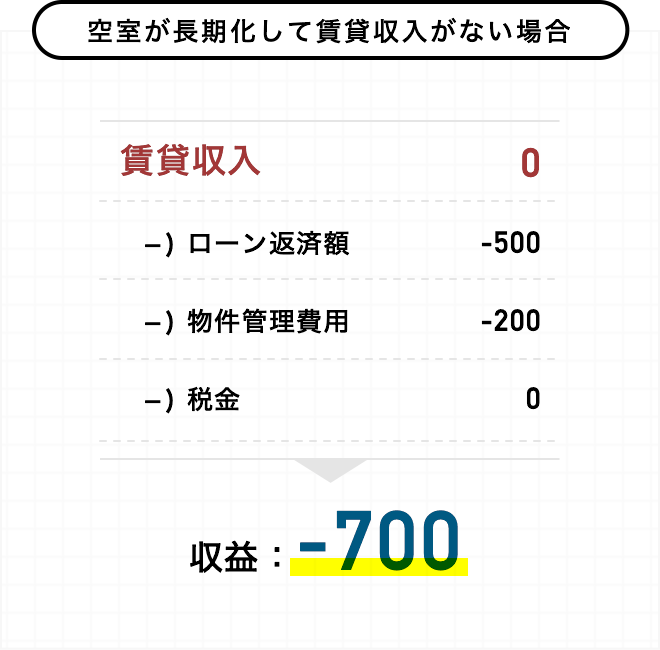

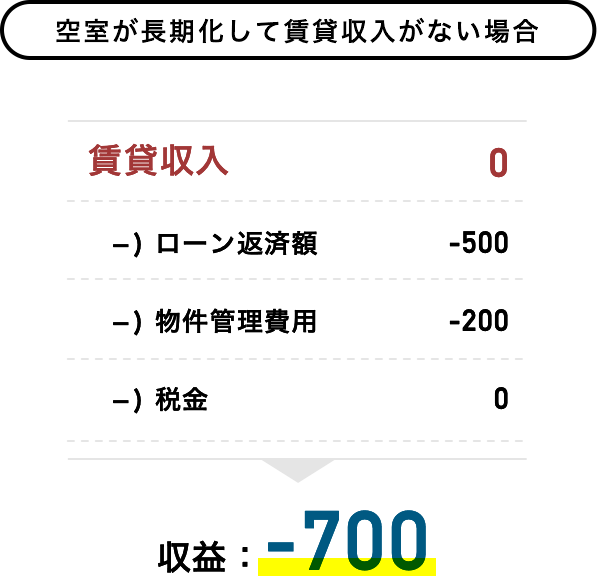

投資物件に空室が出ているということは、その期間は収入がゼロになってしまうということです。ところが、「ローン返済」と「物件管理費用」は空室でも支払いが発生します。

そのため、不動産投資において長期の空室は絶対に避けたいリスクであると言えます。

空室を避けて、高い入居率を維持するためには、以下の3つがポイントです。

- 01.空室が出た際に、適切な募集を行う

- 02.周辺相場に適した募集賃料を設定する

- 03.入居者へ好印象を提供する

以下の関連記事で詳しく説明していますので、参考にされてください。

関連記事:2Line2の特徴 >

02.賃料を可能な限り高く設定する

高入居率を維持するために「周辺相場に適した募集賃料を設定する」というポイントがありますが、ここで重要なのは「周辺相場と比較して高すぎる賃料をつけてはいけないが、賃収が最大になる家賃の値付けを見極める」ということです。

むやみに高くしすぎると空室が長期化するリスクもありますが、家賃が低すぎると収益率が悪化してしまうため、家賃設定の見極めは重要です。

周辺相場よりも少し高い家賃設定だとしても、以下のようなポイントを工夫することで高い入居率を維持することができます。

- 01.早期に賃貸募集資料作成し、全国の不動産ネットワークに発信する

- 02.生活に役立つ情報を可能な限り詳細に掲載する

- 03.備え付けの最新家具やインテリアをつける

- 04.室内写真をきれいに撮影する

※弊社では写真撮影をプロカメラマンに委託しています。

上記のように工夫できることを考慮しつつ、収益の最大化と周辺相場のバランスを考慮した家賃設定を目指してください。

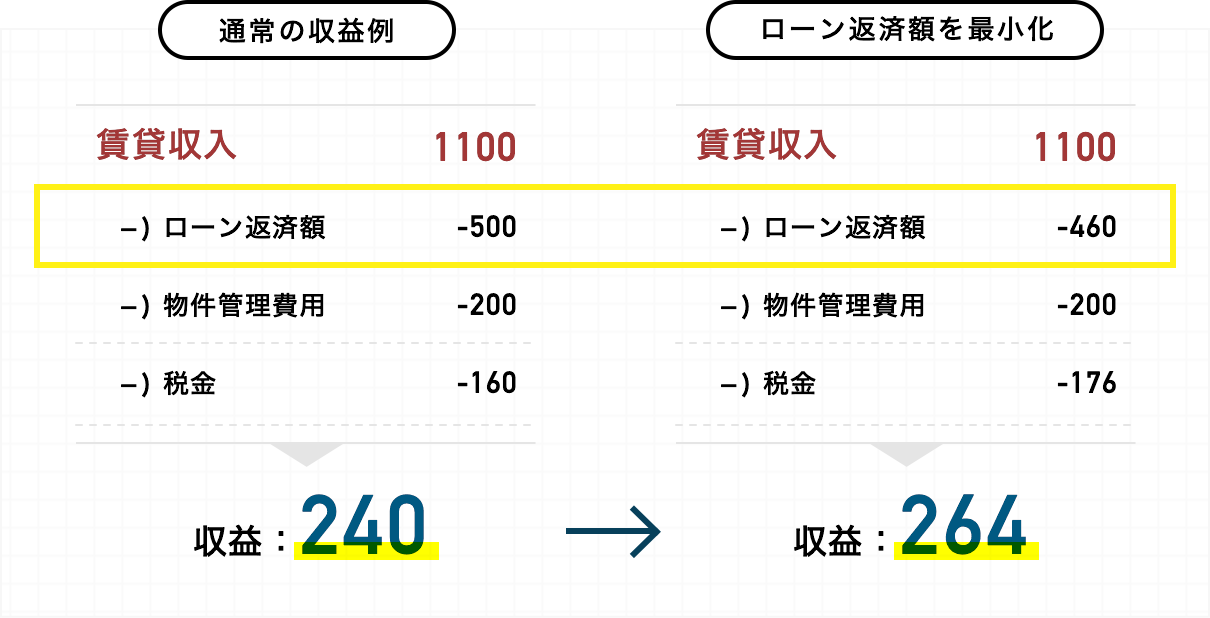

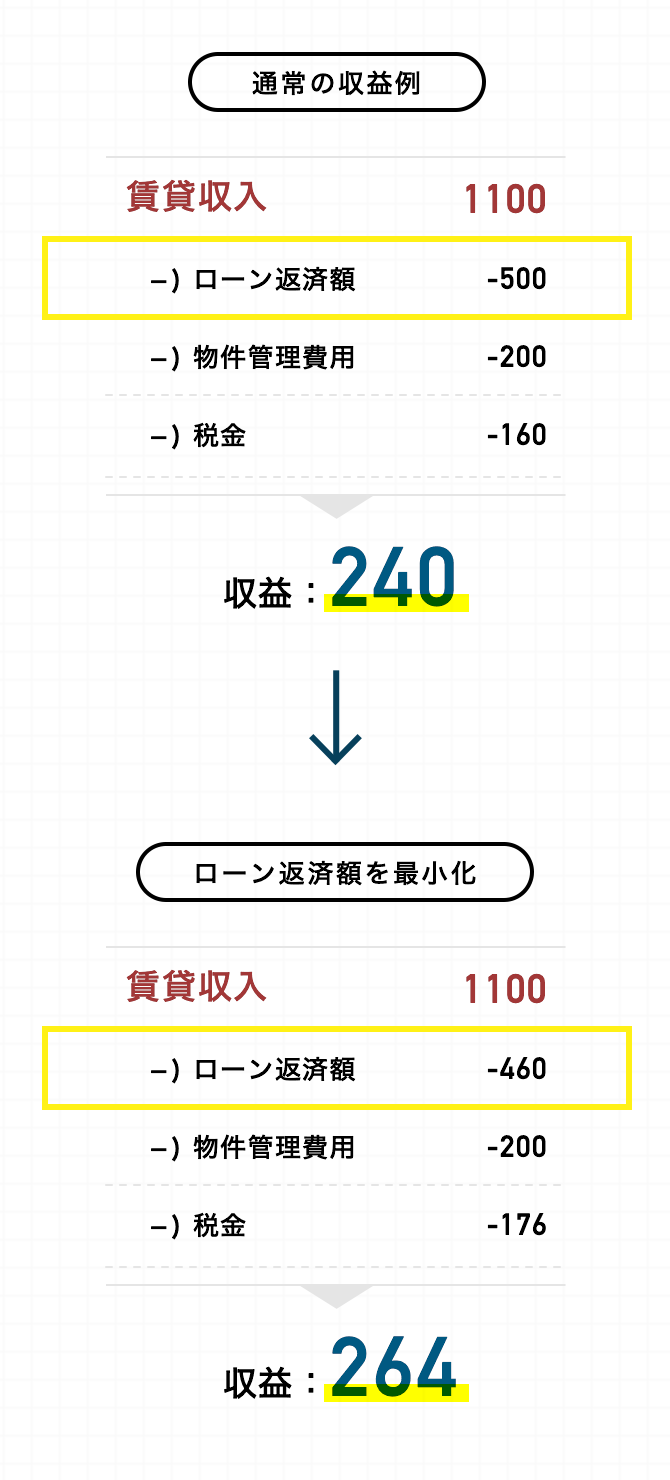

3ローン返済額を

最小化する

ローン返済額を最小化させるためのポイントは、「ローン金利を抑える」「ローン期間を伸ばす」の2つがあります。

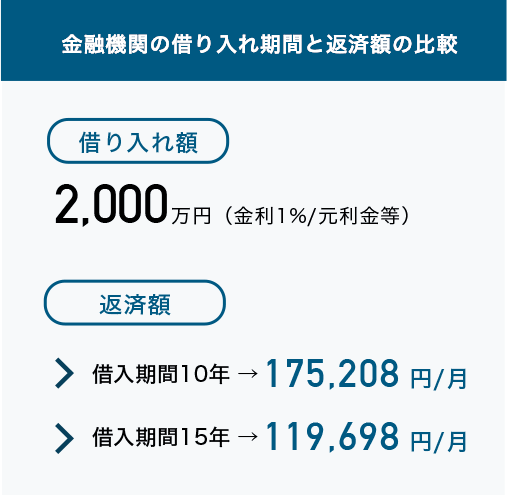

01.ローン金利を抑える

金利が数%異なるだけで、長期的にはローン返済額に大きな開きが出ます。

5,000万円を2%の金利で

20年ローンした場合の返済額

(元利均等返済)

| 総返済額 | 60,706,000 円 |

|---|---|

| うち 利息分 | 10,706,000 円 |

5,000万円を1%の金利で

20年ローンした場合の返済額

(元利均等返済)

| 総返済額 | 55,187,316 円 |

|---|---|

| うち 利息分 | 5,187,316 円 |

融資を受ける金融機関の選定や、金利の交渉などを行い、極力低い金利でローンを組むことを目指しましょう。

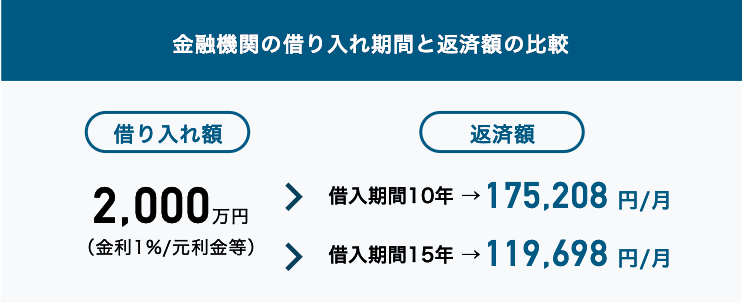

02.ローン期間を伸ばす

同じローン金額であれば、ローンの借入期間が長くなるほど毎月の返済額は少なくなります。

金融機関によって借りられる年数が異なるため、希望に沿った期間で借入のできる金融機関を選定することが重要になります。

また、個人事業主か会社員かによって、金融機関ごとの対応(柔軟性の高さ)が異なる場合があります。例えば開業医や弁護士は借りやすい反面、個人事業主だと借入条件が厳しい金融機関などもあります。

利用できる金融機関の特色を知った上で、どのローンを利用するのが自分にとって最も良いかを見極めましょう。

4管理コストを抑える

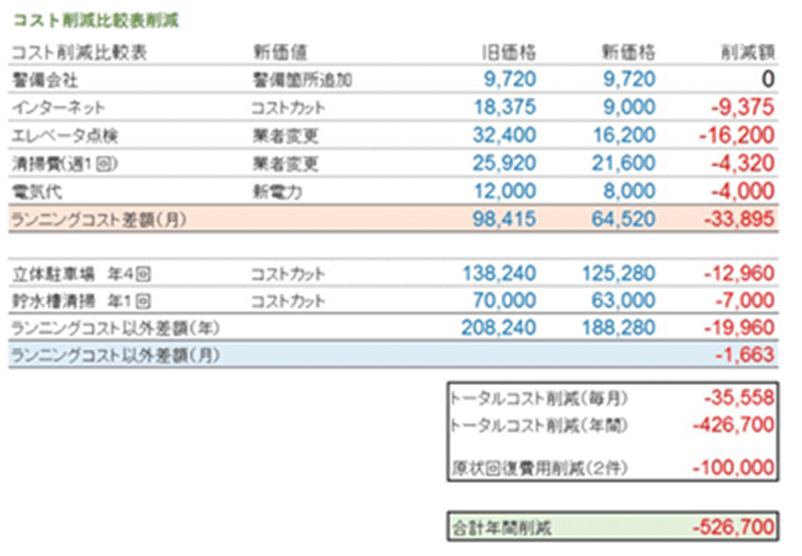

物件管理費用を最小化させるためのポイントは「管理コストを見直す」ことです。

- 警備会社

- インターネット契約

- エレベーター管理

など、様々な項目があります。

こういった管理コストを見直すことで、

年間50万円以上のコスト削減が可能です。

コスト削減シミュレーション

物件管理コストの詳細な項目や、どうやって1つ1つの費用を下げていくかといったノウハウは、物件の管理会社によって差があります。

管理会社が、「入居人の対応など、最低限の管理だけしておけば良い」というスタンスなのか、「収益率を高めるために、積極的にコストカットの提案をする」といスタンスなのかによって、オーナー様の収益にも大きく影響が出てくると言えます。

福岡市近郊の物件であれば、2Line2で管理・空室対策を行うことも可能です。

( 空室対策とあわせて、物件管理コストを下げて、さらに収益率を高くするご提案も積極的に行っています。)

関連記事:2Line2の特徴 >

5税金を最小化する

税金を最小化させるためのポイントは、「法人化を検討する」「不動産を合計5棟もしくは10室保有する」「購入時期を調整する」「建物減価償却費を活用する」の4つがあります。

01.法人化を検討する

近年の日本では、個人の所得税(主に高額所得者)への課税が強化されている一方、法人税率は所得税率に比べて最高税率が低く、今のところ上がる見込みがない状況です。(2020年現在)

法人化することで、以下のようなメリットがあります。

- 所得税よりも法人税のほうが最高税率が低い

- 家族に所得を分散することで、税負担の軽減が図れる

- 退職金や弔慰金の支払いが可能

- 個人より経費が認められやすい

- 相続対策になる

ただし、以下のような特徴もあります。

- 赤字でも均等割として年間7万円程度の税金が発生する

- 所得が低い場合は個人の所得税の方が税率が低い

具体的には所得が800万円以上であれば法人化による節税メリットが多いため、該当する場合は法人化を検討してみましょう。

関連記事:2Line2の特徴 >

6信頼できる仲介および

管理会社を見つける

- 01.賃貸収入を最大化する

- 02.ローン返済額を最小化する

- 03.物件管理費用を最小化する

- 04.税金を最小化する

このような4つの打ち手によって、少しずつ収益を改善していくことで、何も手を打たない場合に比べて、収益にかなりの開きが出てしまいます。上記の打ち手を一緒に考え、収益を最大化してくれる、仲介&管理会社を見つけることが、最大のポイントと言えます。

関連記事:2Line2の特徴